Superhrubá mzda

V roce 2008 zavedla druhá Topolánkova vláda (koalice ODS, lidovců a Strany zelených) rovnou daň fyzických osob. Rovná daň nahradila progresivní zdanění, dle kterého byly

odstupňovány sazby daně tak, aby lidé s vyššími příjmy odvedli více do státního rozpočtu. Jednotná daň pro fyzické osoby byla stanovena sazbou 15 %. Daň ve výši 15 % ale není

určována jako procento z hrubé mzdy, nýbrž se počítá z tzv. superhrubé mzdy. Ta se stanoví jakožto hrubá mzda navýšená o odvody zaměstnavatele. Superhrubá mzda je tedy o

34 % vyšší než mzda hrubá. Zaměstnavatel odvádí za zaměstnance 9 % na zdravotní a 25 % na sociální pojištění.

V roce 2008 zavedla druhá Topolánkova vláda (koalice ODS, lidovců a Strany zelených) rovnou daň fyzických osob. Rovná daň nahradila progresivní zdanění, dle kterého byly

odstupňovány sazby daně tak, aby lidé s vyššími příjmy odvedli více do státního rozpočtu. Jednotná daň pro fyzické osoby byla stanovena sazbou 15 %. Daň ve výši 15 % ale není

určována jako procento z hrubé mzdy, nýbrž se počítá z tzv. superhrubé mzdy. Ta se stanoví jakožto hrubá mzda navýšená o odvody zaměstnavatele. Superhrubá mzda je tedy o

34 % vyšší než mzda hrubá. Zaměstnavatel odvádí za zaměstnance 9 % na zdravotní a 25 % na sociální pojištění.

Ačkoliv nám superhrubá mzda ukazuje celkové daňové zatížení práce, pro zaměstnance může být tento pojem matoucí. Základ daně totiž činí 134 % hrubé mzdy, to znamená, že

daň vztažená k hrubé mzdě není 15 %, ale 20,1 %. V následujících tabulkách jsou všechny údaje nezbytné pro výpočet čisté mzdy. Jedná se o jisté zjednodušení, které nepočítá

například se slevou na dítě. Komplexnější pohled na daň z příjmu fyzických osob najdete ve mzdové kalkulačce.

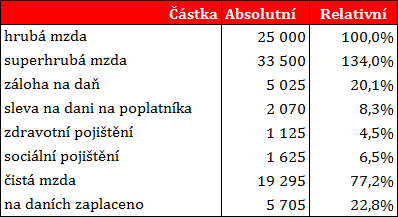

Výpočet čisté mzdy při hrubé mzdě 25 000 Kč

Pro výpočet daňové zátěže zaměstnance je nutné odečíst od zálohy na daň slevu na poplatníka (2 070 Kč měsíčně) a naopak přičíst 11 % za zdravotní

a sociální pojištění. Celkově zaměstnanec odvede 22,8 % hrubé mzdy (5 705 Kč). Protože je sleva na poplatníka fixní bez ohledu na výši mzdy,

zachovává si tento systém částečnou progresivitu, jak ukazuje druhá tabulka.

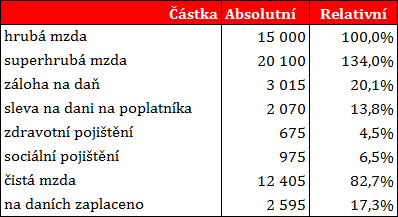

Výpočet čisté mzdy při hrubé mzdě 15 000 Kč

Ve druhém případě, kdy je hrubá mzda pouze 15 000 Kč, je daňová zátěž zaměstnance o 5,5 % nižší (17,3 %). Ať už byly zkušenosti se superhrubou mzdou jakékoliv, současná vláda

(2015: ČSSD, ANO a KDU-ČSL) se ji chystá zrušit. Nový systém by ovšem dle prohlášení vládních činitelů (Andrej Babiš, ministr financí) neměl znamenat vyšší daňové zatížení poplatníků.

Komentáře k článku